Solidarisch sein gegenüber allen Generationen

Das Ungleichgewicht zwischen Alt und Jung nimmt zu. Die Solidarität wird überstrapaziert. Ohne einschneidende Korrekturen wird die AHV bereits 2025 (!) mehr Geld ausgeben als einnehmen. Zukünftige Generationen sind die Verlierer.

Gleichstellung nicht nur fordern, sondern umsetzen!

Die Erhöhung des Referenzalters für Frauen auf 65 erfolgt schrittweise während 9 Jahren.

Nach Inkrafttreten der Gesetzesrevision im Jahr 2024 erhöht sich das Referenzalter erstmals 1.1.2025 um drei Monate für Frauen des Jahrgangs 1961.

Ab 2028 gilt für Frauen und Männer das einheitliche AHV-Referenzalter 65.

Die Übergangsgeneration von 9 Jahrgängen (1961-1969) erhält einen lebenslangen Zuschlag, abgestuft und nach durchschnittlichen Einkommen = Je tiefer das Einkommen, desto höher der Rentenzuschlag

Der Rentenzuschlag unterliegt NICHT der Plafonierung der Rente von verheirateten Frauen und wird über die Maximalrente hinaus ausbezahlt.

Die Rentenzuschläge werden bei der Berechnung der Ergänzungsleistung NICHT berücksichtigt

Bei einem Vorbezug in Form einer Frühpensionierung kommen tiefere Kürzungssätze als bisher zu Zug.

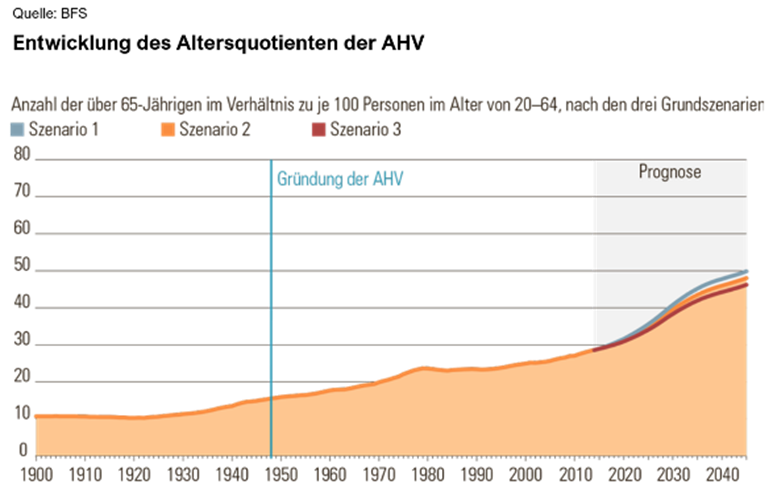

Die finanzielle Lage der AHV hängt von der demografischen Entwicklung, der Lebenserwartung sowie der Entwicklung der Wirtschaft ab.

Nimmt die Anzahl der über 65-jährigen Menschen weiterhin zu, steigen die Ausgaben, weil mehr Renten ausbezahlt werden.

Leben die Menschen länger, steigen die Ausgaben ebenfalls, da die Renten länger ausbezahlt werden.

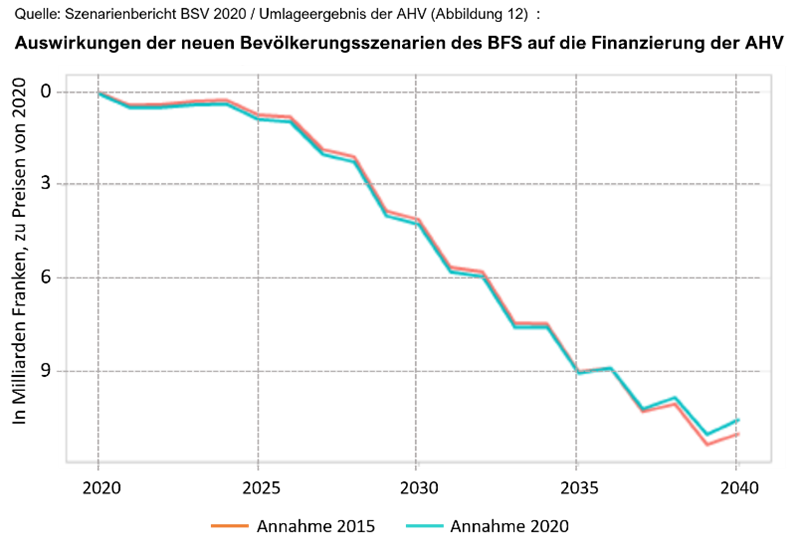

Geht das so weiter, fehlen im Jahr 2035 bereits 9 Milliarden Franken (siehe Grafik)

Die AHV finanziert sich über das Umlageverfahren. Das heisst: Die aktiven Erwerbstätigen finanzieren die Renten der Pensionäre.

1948 kamen für 15 Rentner 100 Erwerbstätige auf, im Jahr 2030 müssen 100 Erwerbstätige bereits gegen 40 Pensionierte finanzieren. Ein enormer und problematischer struktureller Wandel.

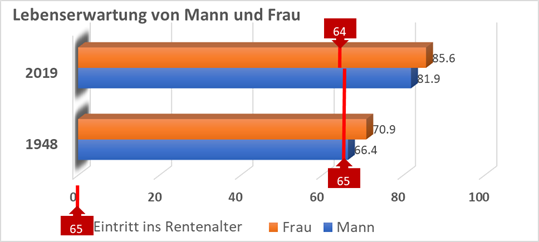

Die Lebenserwartung der Schweizer ist stetig gestiegen. 1948, bei der Einführung der AHV, konnte ein Mann nach der Pensionierung mit 65 Jahren im Durchschnitt nur ein gutes Jahr von seiner Rente profitieren, die Frau –

mit damaligem Rentenalter 65 erhielt rund 6 Jahre Rentengeld.

Heute kann ein Mann während knapp 17 Jahren, die Frau während mehr als 21 Jahren Rentengeld beziehen (und das ein Jahr früher als der Mann).

Die Lebenserwartung ist stark gestiegen. Männer und Frauen wurden in den letzten 70 Jahren im Durchschnitt rund 15 Jahre älter.